根據中國工程機械工業(yè)��(xié)��挖掘��械分會統(tǒng)計數據,2017��1-7月納入分會統(tǒng)計的25家主機制造企��(yè)共計銷售各類挖掘機械產品82725��(含出��),同比漲��101.3%,遠超去年全年銷��(70320��)。其中國內市��(不含港澳臺地區(qū),下��)銷量77814臺,同比漲幅111.7%,出口銷��4884臺,同比漲幅14.0%��

2017��7月,共計銷售各類挖掘機械產品7656臺,同比漲幅108.9%,受季節(jié)性影響,銷量��(huán)比上月下��14.3%。其中國內市場銷��6993臺,同比漲幅126.0%,出口市場銷��659臺,同比漲幅15.4%

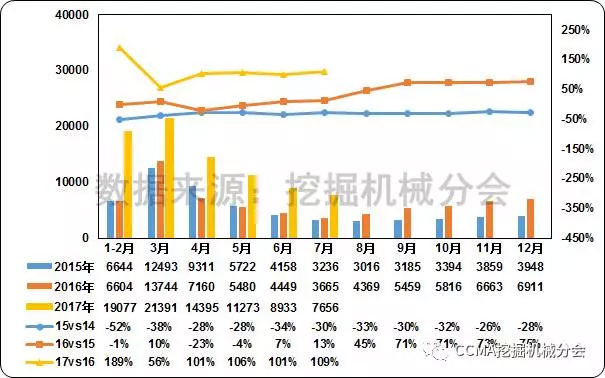

分析近十年中國挖掘機械市場同期銷量變化情況發(fā)現,2017��1-7月銷量遠超近兩年同期水平,與2012年同期銷量接近。受市場需求增長及2016年同期基數較低等因素影響��2017��1-7月中國挖掘機械市場銷量同比漲幅達到歷史新高。根據挖掘機械銷售季節(jié)性特點,1-7月銷量約占全年銷��70%��2017年全年銷量預計在11~12萬臺,漲幅在50%以上。在2014-2016年連續(xù)三年銷量不足十萬臺后��2017年銷量重新超��10萬臺大關幾無懸念��

��1--近十年中國挖掘機械市場同期銷量及同比變化情況

通過分析近三年中國挖掘機械市場銷售情況發(fā)現,中國挖掘機械市場��2016年下半年開始高速增長,2016��9-12月連續(xù)四個月漲幅超過70%��2017��1-7月行��(yè)增長勢頭更加強勁,漲幅超��100%��

��2--2015��2017年中國挖掘機械市場銷量及同比變化情況

2017��1-7月多數企��(yè)銷量增長顯著,特別是行業(yè)龍頭企業(yè)銷量的快速增長拉動行��(yè)的整體增長,行業(yè)銷量前十位企��(yè)中,七家銷量漲幅超過100%。三一、徐工市場占有率繼續(xù)快速提升,其中徐工市場占有率已逼近10%大關。與龍頭企業(yè)的快速擴張相對比的是,部分行��(yè)中小��(guī)模企��(yè)銷量增長緩慢,甚至不升反降,行業(yè)市場集中度不斷提高��

2 中國挖掘機械市場分析

2.1 品牌格局

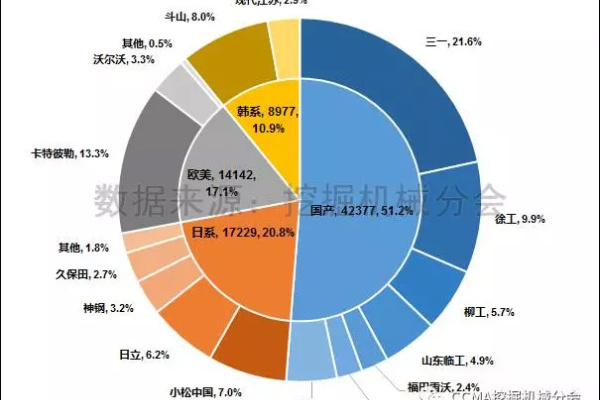

2017��1-7月國甀��日系、歐美和韓系企業(yè)銷量分別��42377��17229��14142��8977臺,市場占有率分別為51.2%��20.8%��17.1%��10.9%,國產與國際品牌繼續(xù)保持平分市場的局面,品牌格局總體基本��(wěn)定��

��3--2017��1-7月中國挖掘機械市場品牌格局

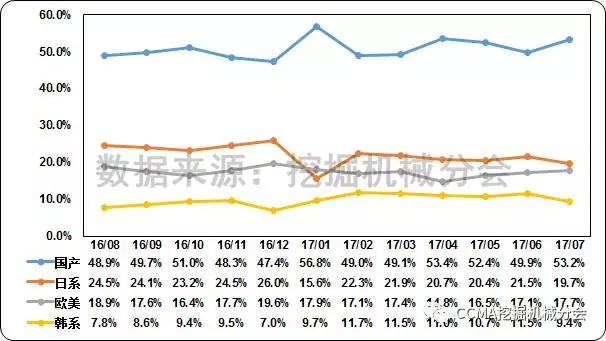

��4--近一年中國挖掘機械市場品牌格局變化情況

2.2 產品結構

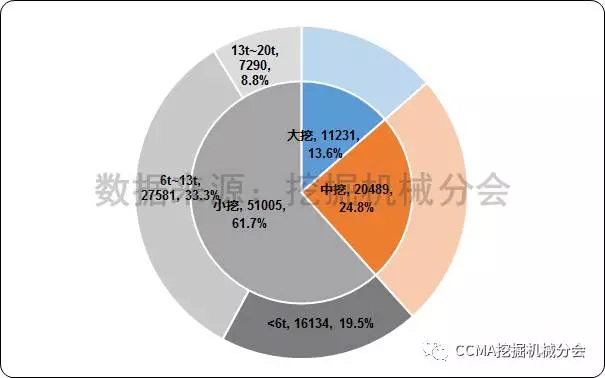

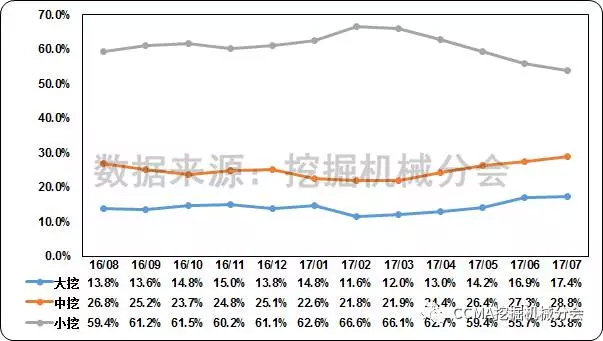

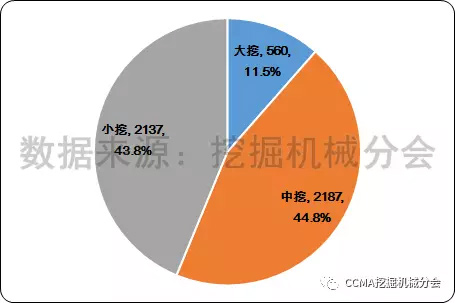

2017��1-7月大挖、中挖和小挖的銷量分別為11231��20489��51005臺,市場占有率分別為13.6%��24.8%��61.7%。其中噸位小��6噸的迷你挖掘��械市場占有率已達19.5%。隨著城��(zhèn)化水平的持續(xù)提高及機器換人需求的增加,迷你挖掘機未來市場前景依然看好��

通過分析近一年中國挖掘機械市場產品結構變化發(fā)現,小挖市場占有率沖高后回落明顯,中挖、大挖市場占有率均有所反彈。中挖、大挖受投資影響更加顯著,此次由投資拉動的市場復蘇也更多體現在中挖、大挖銷量和市場占有率的提升方面��

��5--2017��1-7月中國挖掘機械市場產品結��

��6--近一年中國挖掘機械市場產品結構變化情��

2.3 市場集中��

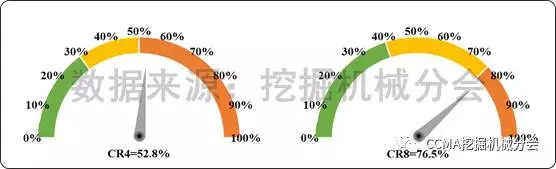

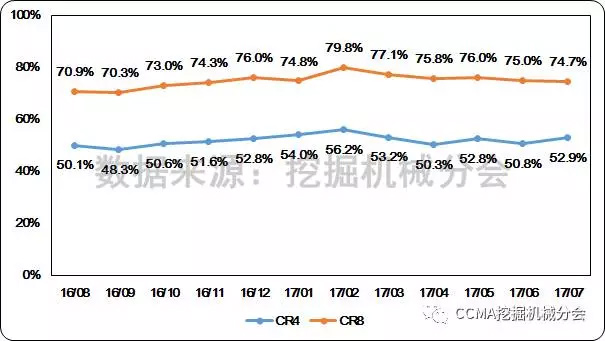

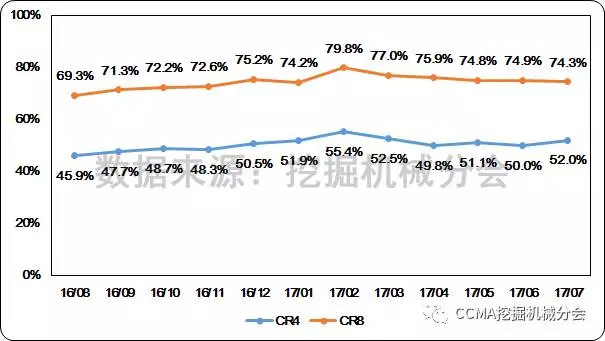

2017��1-7月市場集中度CR4=52.8%,CR8=76.5%。與1-6月市場集中度基本持平(前值CR4=52.8%,CR8=76.7%),目前中國挖掘機械行��(yè)已經進入高市場集中度行業(yè)。從近一年中國挖掘機械市場集中度變化看,CR4與CR8的變化趨勢出現一定背離,說明龍頭企業(yè)的市場競爭力保持強勢,TOP4之外企業(yè)市場競爭則愈��(fā)強烈��

��7--2017��1-7月中國挖掘機械市場集中度

��8--近一年中國挖掘機械市場集中度變化情況

3 挖掘機械出口市場分析

2017��1-7月共出口挖掘機械4884臺,占總銷量5.9%,銷量同比漲��14.0%,從產品結構看,小挖、中挖依舊是出口的主力機型。三一、卡特彼勒、柳工占據出口銷量前三位。部分國產品牌出口產品平均噸位已超過20噸,說明國內產品的國際競爭力不斷提高��

��9--2017��1-7月中國挖掘機械出口市場產品結��.

4 國內挖掘機械市場分析

4.1 國內市場概況

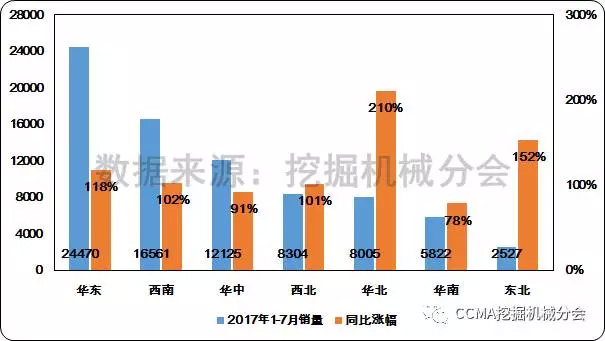

2017��1-7月國內挖掘機械市場銷��77814臺,同比漲幅111.7%。不同地區(qū)來看,西部地區(qū)銷量大幅領先東部、中部,但漲幅略低于中東部。華東、西南和華中地區(qū)占據國內主要市場。華北、東北地區(qū)復蘇明顯,受益于鋼鐵、煤礦等行業(yè)的復蘇、京津冀一體化��(zhàn)略深化、天津全運會基礎建設施工和雄安新區(qū)建設��(guī)劃逐步落地等利好,華北、東北地區(qū)挖掘機械市場增長趨勢顯現��

��10--2017��1-7月不同地區(qū)挖掘機械銷量和同比變化情��

��11--2017��1-7月不同地區(qū)挖掘機械銷量和同比變化情��2.

4.2 國內市場品牌格局

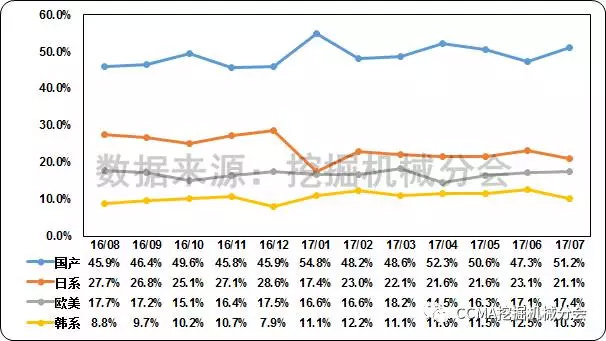

2017��1-7月國甀��日系、歐美和韓系企業(yè)銷量分別��38797��17026��13014��8977臺,市場占有率分別為49.9%��21.9%��16.7%��11.5%。從近一年國內挖掘機械市場品牌格局變化看,國產品牌占據主要市場,占有率維持��50%左右,已經占據市場半壁江山。日系、歐美和韓系品牌市場占有率依次降低,預計未來市場競爭格局基本保持��(wěn)定��

��13--近一年國內挖掘機械市場品牌格局變化情況.

4.3 國內市場產品結構

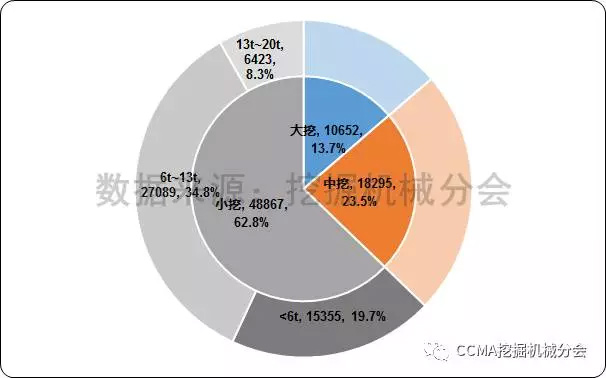

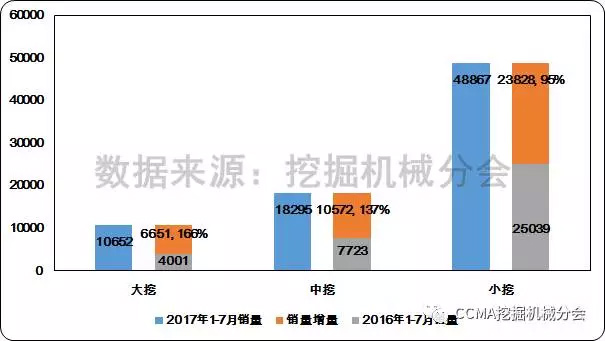

2017��1-7月國內大挖、中挖、小挖銷量分別為10652��18295��48867臺,市場份額分別��13.7%��23.5%��62.8%。小��6噸的迷你挖掘機和6~13噸的小型挖掘��占據國內超過一半的市場份額,未來小挖長期發(fā)展趨勢依然值得看好��

��14--2017��1-7月國內挖掘機械市場產品結��.

��15--2017��1-7月國內挖掘機械市場不同規(guī)格產品銷售變化情��

��16--近一年國內挖掘機械市場產品結構變化情��.

從不同規(guī)格產品銷量變化看,大挖、中挖、小挖銷量同比分別增��6651��10572��23828臺,同比漲幅分別達到166%��137%��95%。此次市場爆��(fā)主要受投資拉動,礦山、基建施工需求的增長拉動大挖、中挖的市場需求,小挖市場需求也在高基數條件下持��(xù)��(wěn)健增長��

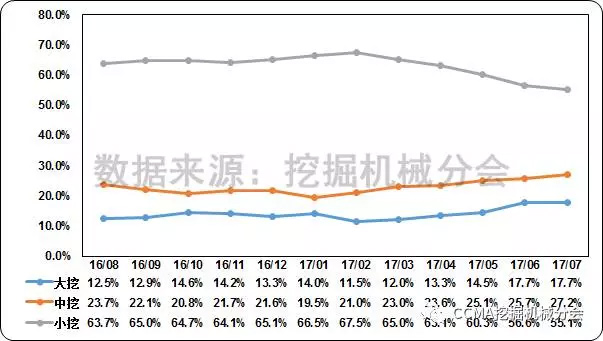

從近一年產品結構變化看,小挖市場占有率近期出現下滑,中挖、大挖市場有所反彈,產品結構的變化也反應出近期市場需求的變化��

4.4 國內市場集中��

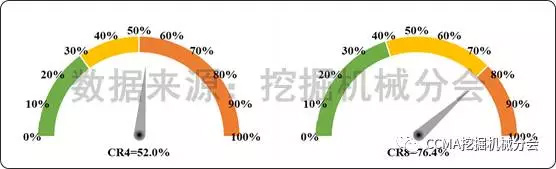

2017��1-7月國內市場集中度CR4=52.0%,CR8=76.4%,相��1-6月市場集中度略有下滑(前值CR4=52.0%,CR8=76.7%)。目前國內挖掘機械行��(yè)為高市場集中度行��(yè)��

��17--2017��1-7月國內挖掘機械市場集中度.

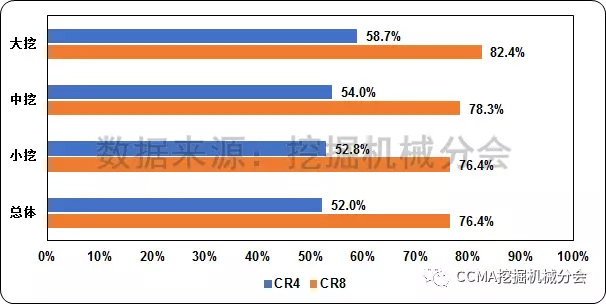

從不同機型市場看,大挖由于技術門檻、市場準入壁壘高,市場更多被歐美、日系和國內龍頭企業(yè)占據,造成國內大挖市場集中度高于中挖、小挖市場。中挖、小挖市場集中度接近總體市場集中度,市場競爭相對更為充分��

��18--2017��1-7月國內挖掘機械市場不同機型市場集中度.

從近一年市場集中度變化看,CR4近期市場集中度小幅震蕩,CR8呈下滑態(tài)勀��說明行��(yè)龍頭企業(yè)(CR4)的競爭力占據��(yōu)勢,而隨著市場不斷復蘇,行業(yè)競爭有所加劇,CR8近半年則持微弱下滑態(tài)勀��

��19--近一年國內挖掘機械市場集中度變化情況.

2017��1-7月三一銷量達到16031臺,卡特彼勒銷量9971臺,分列國產、國際品牌銷量第一位。徐工國內市場占有率已經超過10%,是繼三一、卡特彼勒后,第三家市場占有率邁��10%大關的主機企��(yè)��2017��1-7月國內銷量前��(��)位企��(yè)的市場占有率同比漲幅均超��100%,龍頭企��(yè)銷量的增長帶來市場集中度提高。而部分國內中小規(guī)模企��(yè)銷量漲幅偏小,與行業(yè)龍頭企業(yè)之間的差距進一步拉大,行業(yè)出現分化��

4.5 國內市場分布

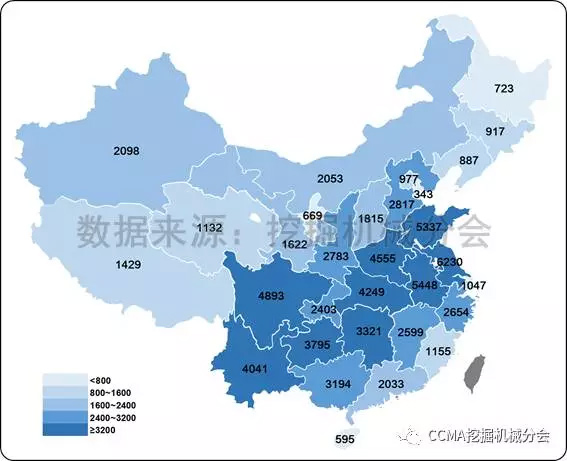

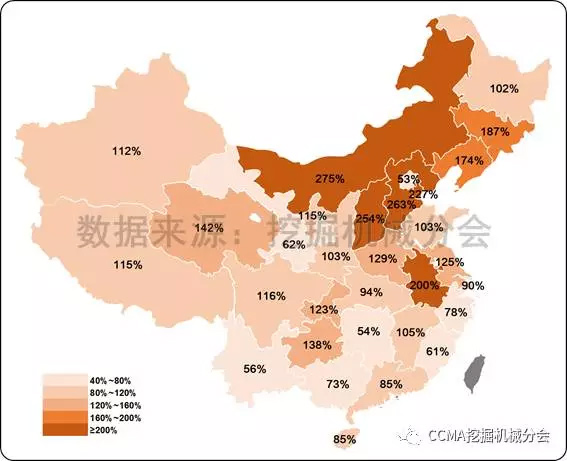

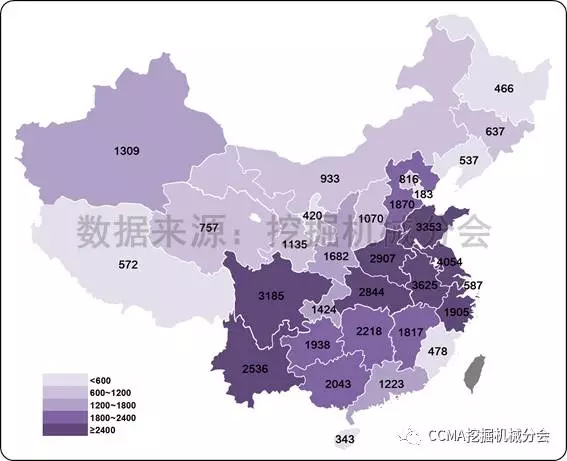

2017��1-7月江蘇省銷量超過6000臺,安徽、山東銷量超��5000臺,以上省份為代表的華東、西南、華中地區(qū)占據國內主要市場。東北、華北地區(qū)受市場反彈和基數較低等因素綜合影響,漲幅明顯高于其他地區(qū),市場復蘇明顯。安徽省銷量和漲幅均處于全國前列,后��(xù)市場��(fā)展趨勢有待持��(xù)關注��

��20--2017��1-7月國內挖掘機械市場各省份銷量.

��21--2017��1-7月國內挖掘機械市場各省份銷量同比變化情況

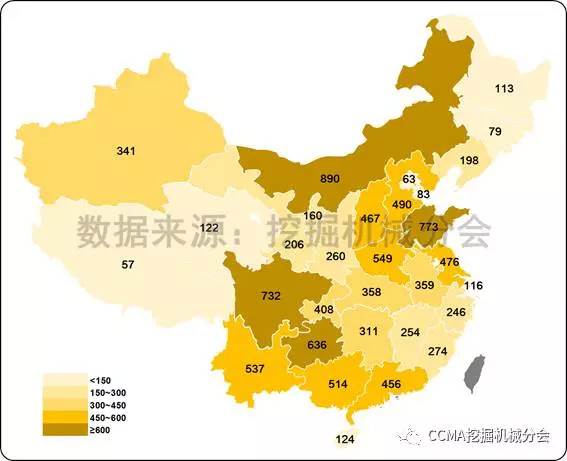

2017��1-7月大挖銷量前五省份為:內蒙古(890)、山��(773)、四��(732)、貴��(636)和河��(549);中挖銷量前五省份為:江蘇(1700)、安��(1464)、貴��(1221)、山��(1211)和河��(1099);小挖銷量前五省份為:江蘇(4054)、安��(3625)、山��(3353)、四��(3185)和河��(2907)。不同省份的產品結構展現出不同特點��

��22--2017��1-7月國內挖掘機械市場各省份大挖銷量.

��23--2017��1-7月國內挖掘機械市場各省份中挖銷量.

��24--2017��1-7月國內挖掘機械市場各省份小挖銷量.

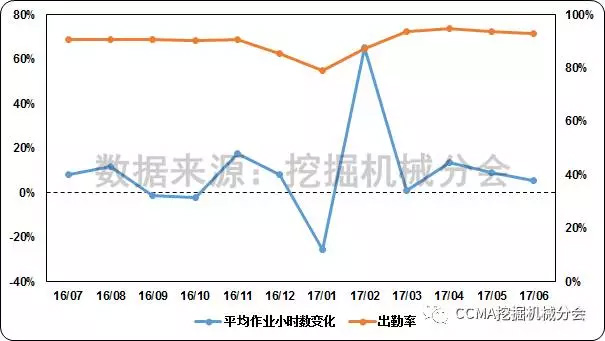

4.6 平均作業(yè)小時��

平均作業(yè)小時數是衡量挖掘機械施工需求,判定未來行業(yè)��(fā)展的重要指標之一。根據經驗,大挖、中挖、小挖的盈虧平衡點分別為��2500~3000小時/年��2000~2500小時/年��1500小時/年。當施工需求超過盈虧平衡點時,市場需求將顯著增加��

��25--近一年挖掘機械平均作��(yè)小時數和出勤率變化情��.

根據挖掘機械分會調研��(tǒng)計,近一年挖掘機械出勤小時數略有增加,設備出勤率也穩(wěn)定在較高水平��

5 市場預測

2017年上半年挖掘機械市場依然保持高速增長態(tài)勢,高增速既與市場需求增長有關,也受��2016年上半年銷量基數較低影響。經歷了上一輪市場“風波”,面對此次市場回暖,行��(yè)��(fā)展較為客觀和理性。受到宏觀經濟回暖、房地產投資增長、PPP項目落地、換新周期、產品庫存周期等多因素疊加影響,客觀市場��(huán)境產生了變化,此次增長態(tài)勢難以長久持��(xù)��

目前,國家對房地產的調控進一步加強,2017��6月房地產投資增速繼��(xù)下滑��5.5%,未來房地產投資增幅可能持續(xù)下降,并將影響挖掘機械市場未來發(fā)展。作為拉動挖掘機械市場的另一重要力量,固定資產投資增速也出現下滑,并有可能影響下��工程機械市場��

根據行業(yè)��(fā)展動��(tài)和歷史規(guī)律,預計2017年下半年銷量漲幅將有所回落,部分月份可能出現零增長甚至負增長。全年銷售走勢與2012年��2013年情況接近,2017年全年預計銷售挖掘機��11~12萬臺,同��2016年增長超50%��